Last Updated on 2022年2月4日 by Dai Ando

はじめに

はじめに

前回までの記事、”収入源の境界を乗り越えよう!その1&その2”はいかがだったでしょうか?

まだお読みでなかったら、是非こちらからどうぞ^^。

個人的なメッセージを含め、想像していた以上の反響を頂いています。

自分と同じ悩み/恐怖を持つ人が、身近に、しかも少なから存在することを知り、非常に心強く思いました。

“みんなでそこから抜け出せたらどんなに素晴らしいだろう!”そんな想像をしていると、ブログをタイプする指先に気合がみなぎります!

今回は前回記事の最後に書きましたゴール、

僕が倒れても、家族が困らない状態を、僕が生きている状態で実現すること。

について書きたいと思います。

きっとこれは僕だけじゃなくて、皆さんにとっても悪くない状態だと思うので、是非考えを共有させて下さい。

では始めます!

避けられないB/Iクワドラント

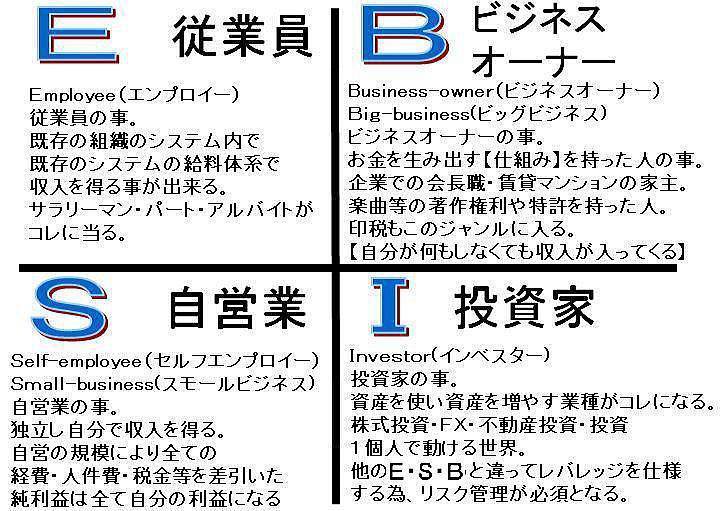

僕がこれまでに出会った、”仕事を辞めても収入がある人達”を、前回のブログで紹介しましたキャッシュフロークワドラントに当てはめて分析すると、

- E:従業員

- S:自営業

- ——-<壁>————-

- B:ビジネスオーナー

- I:投資家

この境界を乗り越えていることが共通点でした。

E:従業員/S:自営業クワドラントからの”自分が働いて入る収入”

に加えて、

B:ビジネスオーナー/I:投資家クワドラントからの”自分が働かなくてもお金が勝手に働いて収入を増やすシステムから入る収入”

があるのです。

これを踏まえて自分のゴールを分析すると、

- 僕が倒れても家族大丈夫=E/Sクワドラントからの収入がなくなっても家族大丈夫

- B/Iクワドラントから家族を養える程度の定期的な収入を得続ける必要がある

- これまでの、”EからSクワドラントを目指している僕”だけでは、目指すゴールには到達しない

- BやIクワドラントのことも知っておかなくてはならない

ことが分かりました。

これまで、BやIクワドラントの世界は自分と縁がないもの、と考えていました。

- ビジネスオーナー?開業すれば僕もビジネスオーナー?

- 株?不動産投資?FX?仮想通貨?何だか怪しいし怖い。

よく分からないので目を向けないようにしていたのかもしれません。

そんな僕でしたが、分析することでようやくその役割の重要性が理解出来ました。

ある考え方との出会い

日々の生活の中で、BやIクワドラントをどのように取り込めば良いのか悩んでいましたが、

ある日、縁あって混ぜてもらったスタディーグループのレクチャーで、ストン!と腑に落ちた考え方に出会いました。

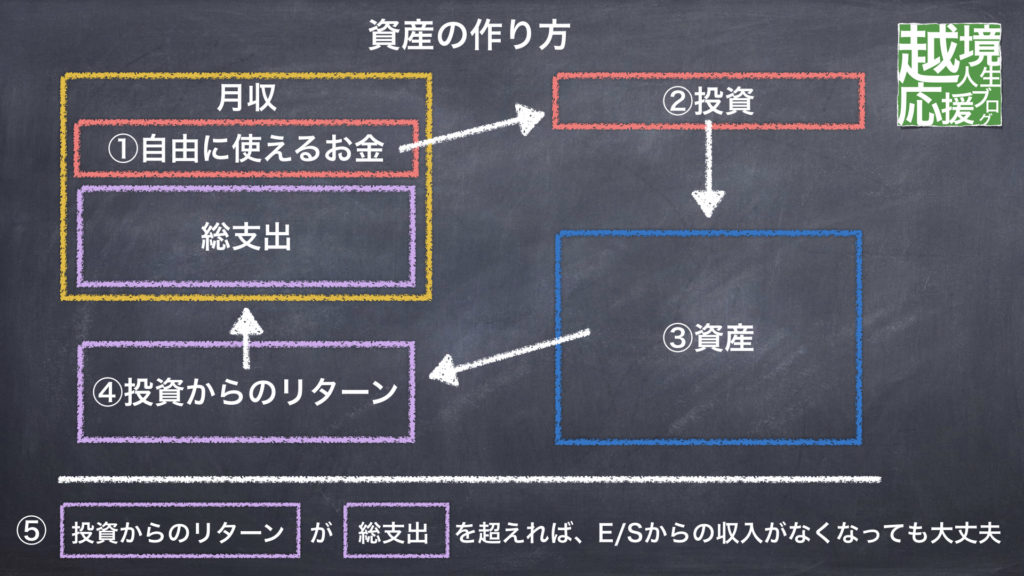

これはその時のスライドを、記憶を頼りに再現したものです。

- 月収から”生活等に必要な費用(総支出)”を引くと、”自由に使えるお金”が残る。

- それをいくらか投資に回す。(投資先は仮に、”年に10%の利息が付く銀行”と仮定してみると分かりやすいかもしれません)

- 投資に回したお金は資産になる。

- 資産からは少しずつの”リターン”が入る。(例えば銀行であれば利息、株であれば配当、不動産であれば家賃収入など)

- この”投資からのリターン”が”生活等に必要な費用(総支出)”を越えれば、E/Sからの収入がなくても家族の生活が維持出来る状態となる。

- それまでは投資からのリターンには手をつけずに再投資し、資産を”複利”で増やす。

とても分かりやすいですよね^^。

E/Sクワドラントで頑張りながら、B/Iクワドラントからの収入を育てるループ!

まさに前回出てきた”ハイブリッド・クワドラント”です。

僕の目からは再び鱗が落ちました。

これこそが僕の目指す状態のゴールだ!と思いました。

シュミレーションしてみましょう!

この図から色々とイメージすることが出来ます。(シンプルにするために税金は考えていません^^)

- 仮に家族の生活に必要な費用を30万円/月としてみよう。

- すると、B/Iクワドラントから年間360万円必要となる。

- もし仮に”年に10%の利息が付く銀行”があったとしたら、3600万円の資産があればゴールが実現出来る。

- でも、3600万円の資産ってかなりの額だけれども、実際どれくらいあれば作れるだろう?

- 例えばE/Sクワドラントの収入からこの銀行に年間10%の複利運用積み立てるとすると、月々86,858円を15年積み立てれば3600万円になる。(複利積み立て計算はこちらから)

- 今ある貯金やボーナスも追加すれば10年くらいでいけるかな?

- 達成した時は、そこから先はさらに積み立てて投資からのリターンを増やしてもいいし、一旦仕事を離れてずっとやってみたかったあの挑戦をしてみてもいいな!

どうでしょう。

ちょっとワクワクしませんか?

これまでは…

お金のことをこんな風に考えることは出来ませんでした。

- リタイアまでにいくら貯めておけば老後が安心?

- そもそも僕は何才くらいまで生きるのだろう?80?90?

- それによって必要な金額も変わるだろう。

- 寿命が訪れるのが先か、それとも蓄えが尽きるのが先か…。

こんなことばかり考えていると、大切な”今”が、ただの老後のための準備期間としか思えなくなります。

だからそこでいつも考えるのをやめてしまうのです。

でも今は、この図のお陰でグッと前向きに考えられるようになりました。

もう1つの利点

鋭い方はもうお気付きかもしれません^^。

実はこの状態には、もう1つ素晴らしい利点があります。

投資からのリターンで生活等に必要な費用を賄えるのであれば、元のお金=資産に手を付ける必要がないのです!

貯金を切り崩すのと違い、何才まで元気でも資産を減らさず、リターンで生活出来ます。

老後の心配が大分減りますよね^^。

まとめ

いかがだったでしょう。

僕の中でこの考え方は色々な物事への取り組み方を変えてしまう程の力も持ったものでした。

ここまで行くのは簡単ではないかもしれません。

でも、これを実現している人達がいます。

知らなければ目指せませんが、知っていれば目指すことが出来ます。

縁あってこのブログを読んで下さった皆さんの、いい方向への変化のきっかけになれたらとても嬉しいです。

(きっとコメントは書きにくいと思いますので、もし何かありましたら遠慮なく個人メッセージを下さいね^^)

次回は、この状態を実現させるために考えなくてはならない、いくつかの要素について書きたいと思います。

Jump the border!!

続きはこちらから^^。

この記事を読んだ方はこんな記事も読んでいます。

収入源の境界を乗り越えよう!その2:日本を出てようやく気が付いた、1つの収入源に頼らない生き方の可能性 Posted in 複数の収入源を目指して, 一般

収入源の境界を乗り越えよう!その2:日本を出てようやく気が付いた、1つの収入源に頼らない生き方の可能性 Posted in 複数の収入源を目指して, 一般 収入源の境界を乗り越えよう!その4:日本を出てようやく気が付いた、1つの収入源に頼らない生き方の可能性 Posted in 複数の収入源を目指して, 一般

収入源の境界を乗り越えよう!その4:日本を出てようやく気が付いた、1つの収入源に頼らない生き方の可能性 Posted in 複数の収入源を目指して, 一般 収入源の境界を乗り越えよう!その5:日本を出てようやく気が付いた、1つの収入源に頼らない生き方の可能性 Posted in 複数の収入源を目指して, 一般

収入源の境界を乗り越えよう!その5:日本を出てようやく気が付いた、1つの収入源に頼らない生き方の可能性 Posted in 複数の収入源を目指して, 一般 収入源の境界を乗り越えよう!その1:日本を出てようやく気が付いた、1つの収入源に頼らない生き方の可能性 Posted in 複数の収入源を目指して, 一般

収入源の境界を乗り越えよう!その1:日本を出てようやく気が付いた、1つの収入源に頼らない生き方の可能性 Posted in 複数の収入源を目指して, 一般 “考えもしなかったこと”を考えてみる:未来を選ぶ。国を選ぶ。 Posted in 30代からの海外移住, 雑記, 一般

“考えもしなかったこと”を考えてみる:未来を選ぶ。国を選ぶ。 Posted in 30代からの海外移住, 雑記, 一般

最近のコメント